はじめに

タイトルにもありますように

無駄なATMへの課金を辞めませんか?という提案です。

今からお伝えする知識をきちんと実践してもらう事で余裕で回収出来ます。

始めのお手間とご協力は頂きますが、実際のやり方も合わせて書いていきますので

ぜひご覧ください。

■手数料の実情と時間的(機会)損失

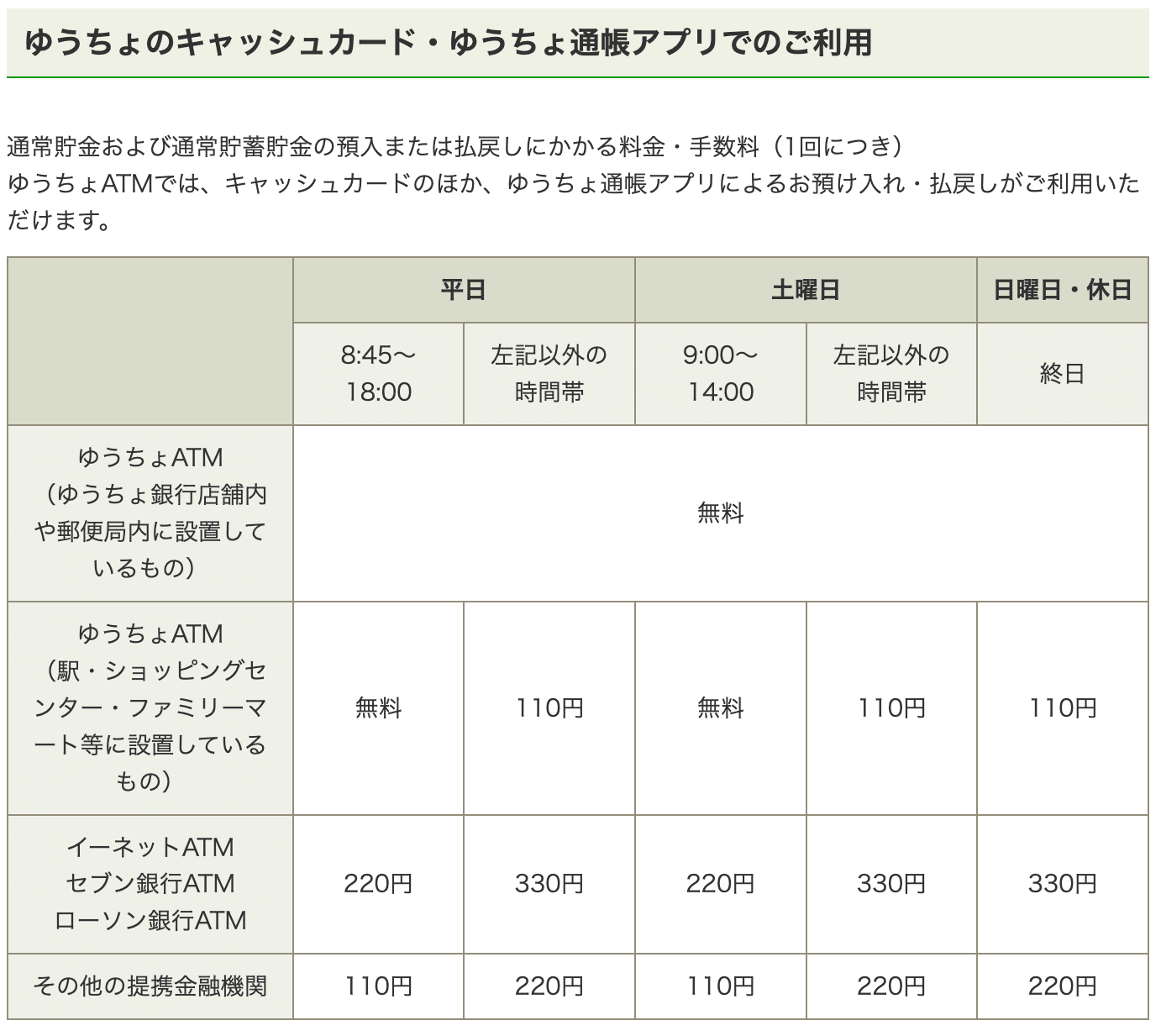

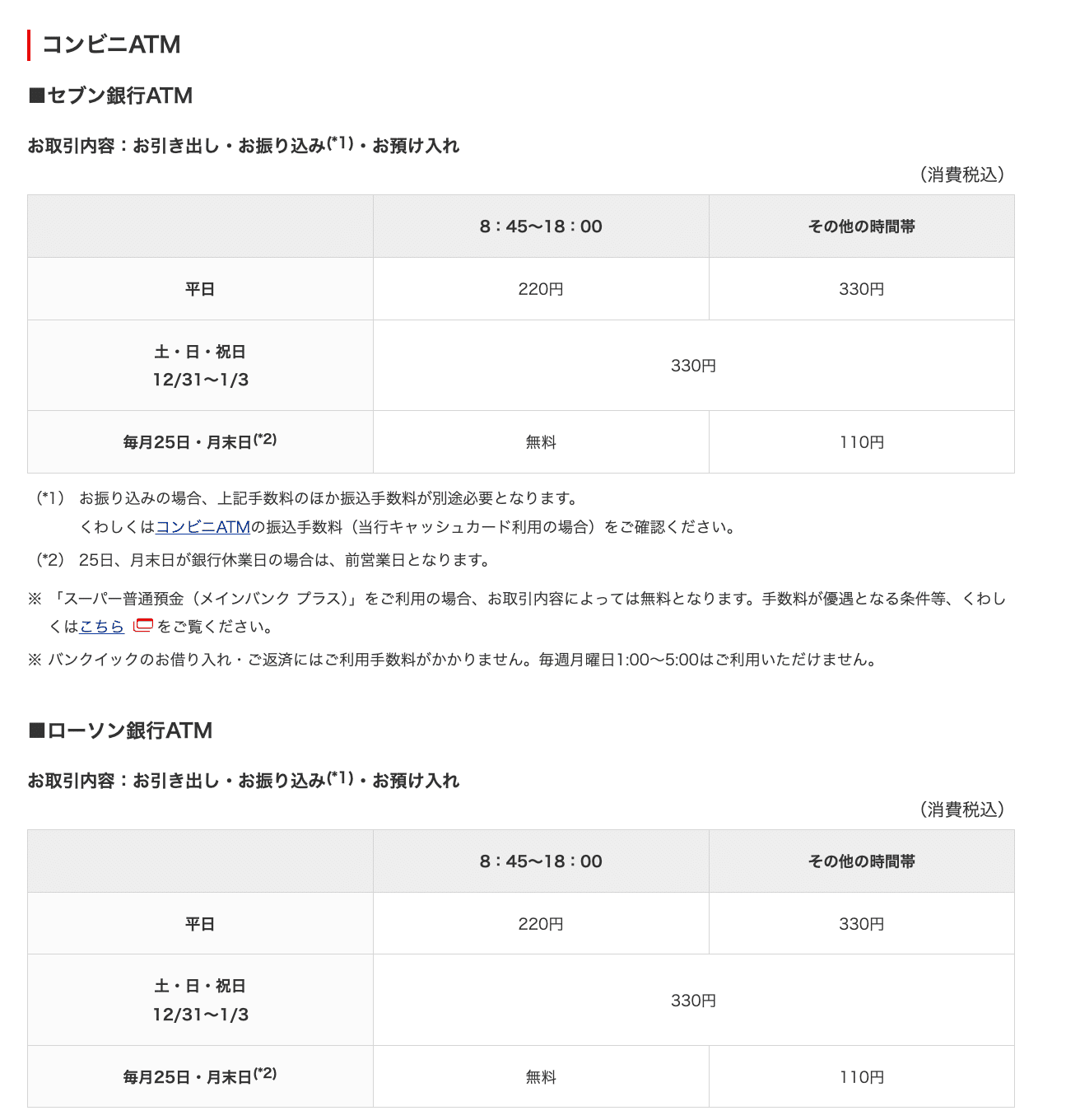

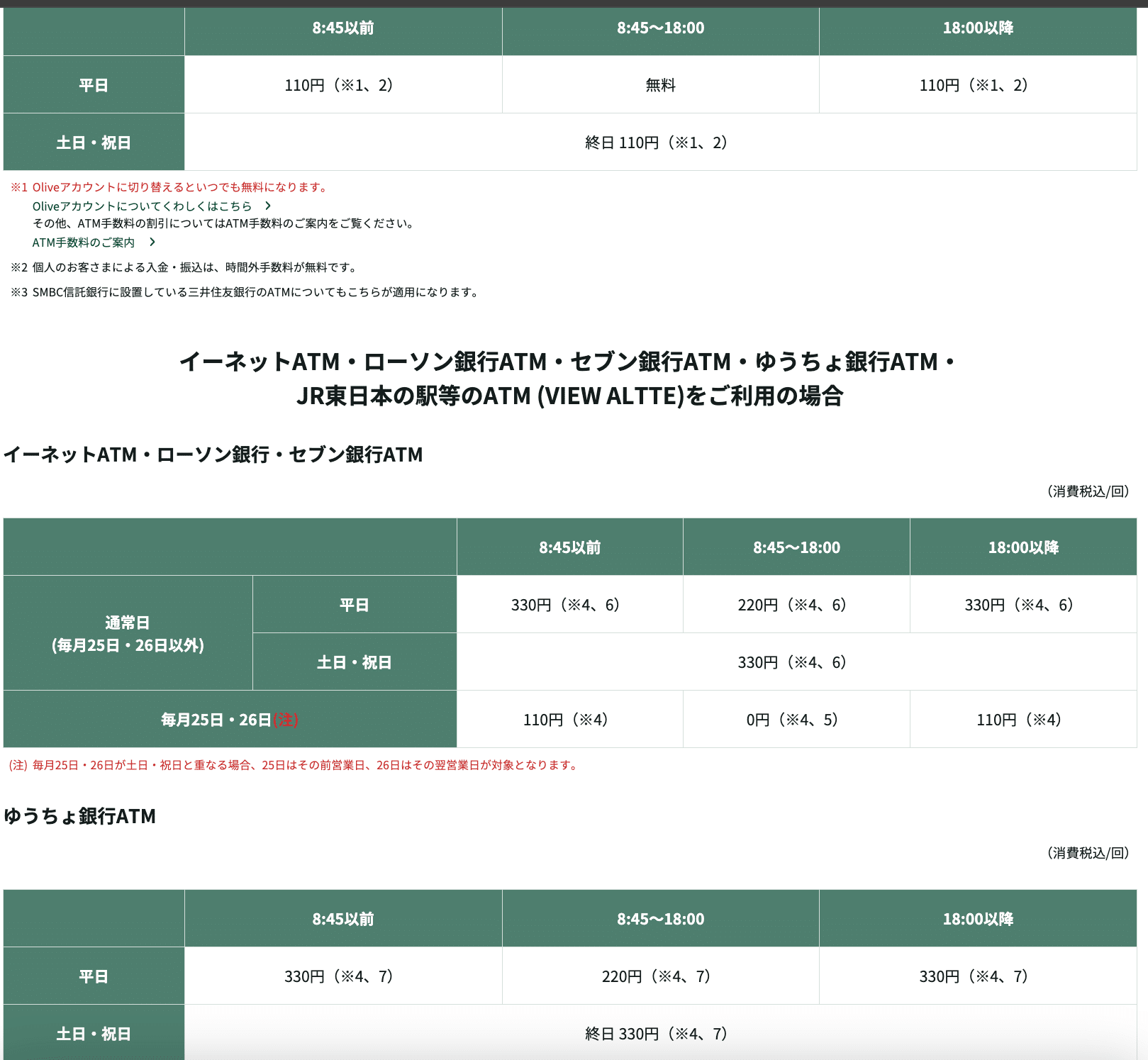

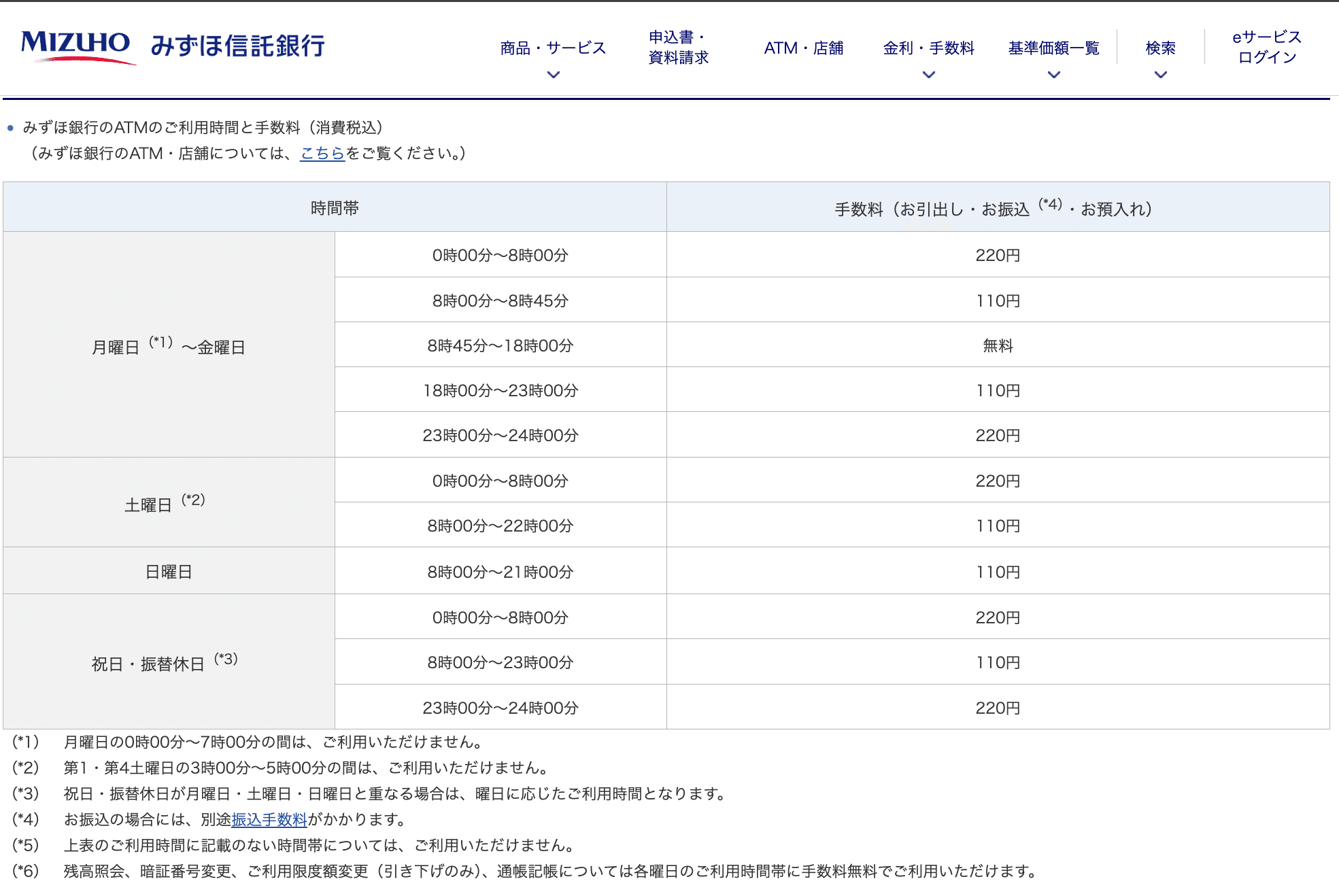

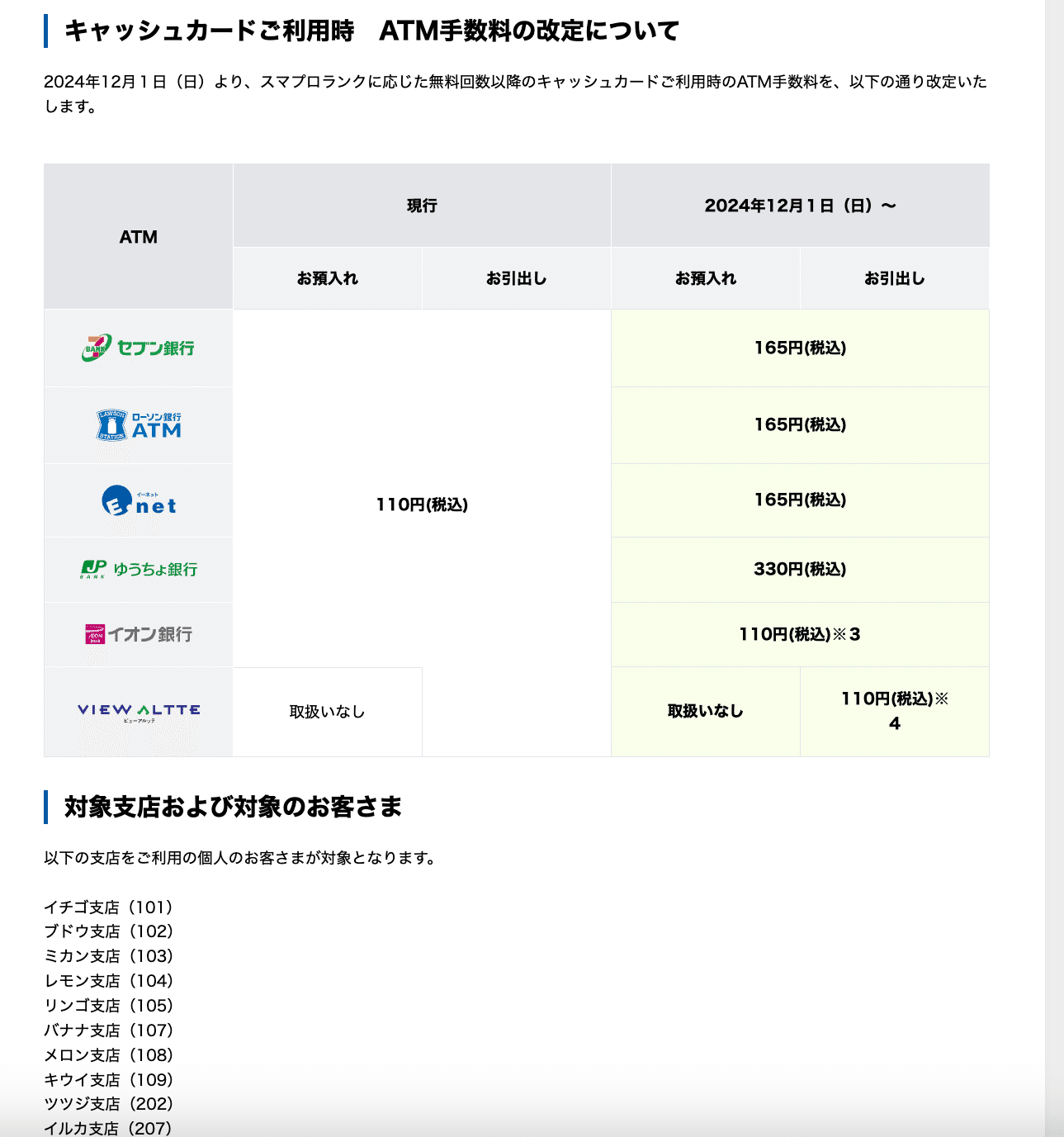

下記のデータをご覧ください。

数社にはなりますが、いわゆるメガバンクと呼ばれる

銀行のデータを引っ張って来ています。

時間帯によりますが無料〜330円くらいの幅があります。

無料の時間帯を利用している方もいらっしゃると思いますが

無料の時間を狙う場合、銀行の窓口まで足を運ぶ必要があります。

いつも横を通りますが、給料日や年金の日の郵便局前は長蛇の列。

私自身の住まいがそうですが、少し地方に住んでいる方だと

こういった大きな銀行は都市部や駅前に集中しており

車を出しても大体15分はかかります。

そのガソリン代と時間もかかりますし、駅前に停めようものなら

駐禁の切符を切られる事に怯えながら、素早くお金を下ろす必要もあります。

お金を下ろす為に、時間をかける

お金を下ろす為に、お金をかける

これっておかしな事だと思いませんか?

私自身もこの方法を知るまでに、お給料日に支払いのお金を下ろす為に

ATMに向かっていました。

仕事柄、帰りが遅くなるので夜間の時間に下ろして220円(当時の深夜価格)

平日休みもあるので、駅前まで車を出して手数料無料の銀行に。

(今考えれば、ガソリン代は当然かかる)

路駐して車を停めるのも一苦労。

色々なところに気を遣い、正直ストレスでした。

そして、振込にも手数料がかかっています。

他行宛なら330円〜550円なんかも。

私は労力よりお金優先タイプなので他行宛に振込むとお金がかかるので

地銀に、振替え口座に色々動き回り、振り込んでいました。

2時間くらいはかかっていましたね。

時給換算すると4000くらいでしょうか。

よく言う例えではありますが

10円安い隣町のスーパーに行っているような感覚と一緒です。

・いかに安く出来るか考えている時間

・労力をかけている時間

、、、ムダの極みです。

そして、ATMへの課金

月2回(お金を下ろす・振込む)×220円

年間4000超です。10年で4万 20年で8万 30年で12万

1年でも 1ヶ月の1人分の携帯料金無料や

もう少し出せばAmazonプライムが無料で1年使える金額です。

年間積み上げるとすごいお金ですね。

そんな時間やより良いお金の活用の為、ムダを失くす為に

今回の記事を書いております。

少し前置きが長くなってしまいましたが、本題に入っていきます。

手順書

①〜③の順で行う事をおすすめします。

初回のみの付与なので、一度でも利用されている方は①は利用できません

読み飛ばしてください。

また条件もありますので、よく説明欄も読むようにしてください。(NOクレーム)

①ポイントサイトへの登録(ハピタスがおすすめ)

まずポイントサイトの成り立ち

企業側は会社のシェアを広げていきたいので

CM・チラシ・看板など様々な形で宣伝していますが

認知してもらうには、広告費がかかります。

ですので、こういったポイントサイト会社にも成果報酬として

広告費の一部を負担して宣伝しています。

ポイントサイト側も会社ですので、会社や会社の従業員を守る為に

運営しています。

成約出来れば、その会社から成果報酬が出るのでしょう。

そこから、従業員への給与などにも還元しているのだと思います。

そして、消費者側(私達)も出来れば何か見返りを求めたいものです。

ですので、ポイントサイトに登録してそこを経由で登録をしてくれれば

ポイントサイトは紹介料としてその会社から成果報酬がもらえ

その一部をユーザーにポイント還元し

企業は登録をしてくれたので、利用してくれるユーザーを獲得出来る

まさに三方良しですよね。

ですので、ユーザー側(私達)は普通に登録してもいいですし

ポイントサイト経由で登録してもいい。という2つの選択肢がありますが

今回に限っては、ポイントサイトを経由した方がいいので

ご紹介していきます。

やり方

①ハピタスと検索 サイトから初回登録

普通のサイト同様に、個人情報を入力し登録はすぐに完了します。

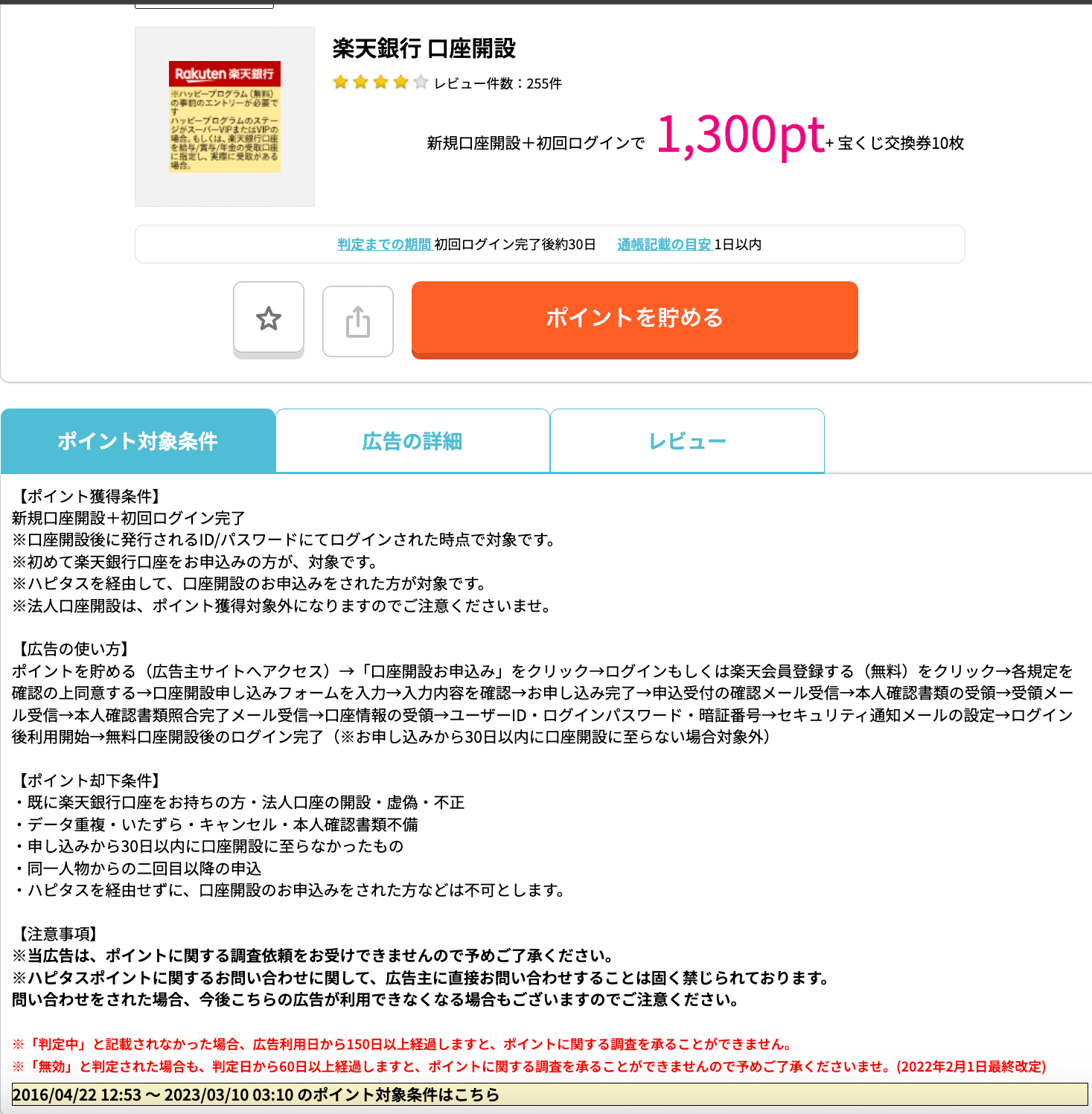

②ハピタスサイト内から【楽天銀行】を検索

(住信SBIネット銀行は終了していました・・・)

注意事項をよく読んで

以下のボタンから必ず登録する!!!

(ボタン投下しないとポイントつきません)

③後日ポイント付与(現在1300ポイント)

これはそのままですね。

・初回登録

・法人口座(法人ならSBIネット銀行で3500pt有)ではない

・申し込みから30日以内

この辺りを守れているなら大丈夫かと思います。

完了したら、口座作るだけで1300ptつきます。

1pt=ほぼ1円で交換可能

それ以外にも証券口座などで20000ptついたりもしますので

まだの方はポイントサイトを今後も活用してみてください。

アフィリエイトではないので、私自身には1円も入りません。(泣)

②キャッシュレス決済とネット銀行の活用

時代の変化でお金を持たない生活に変化していってます。

お金を使うには引き落とす。そんな時代もそろそろ終わりそうです。

どこでもキャッシュレスがほぼほぼ対応して来ています。

少しの現金(停電の際など)とキャッシュレスを活かしましょう。

それぞれメリット・デメリットありますので。

本題は、引き落とし・振込手数料を0にするというお話ですので

楽天銀行・住信SBIネット銀行をおすすめします。

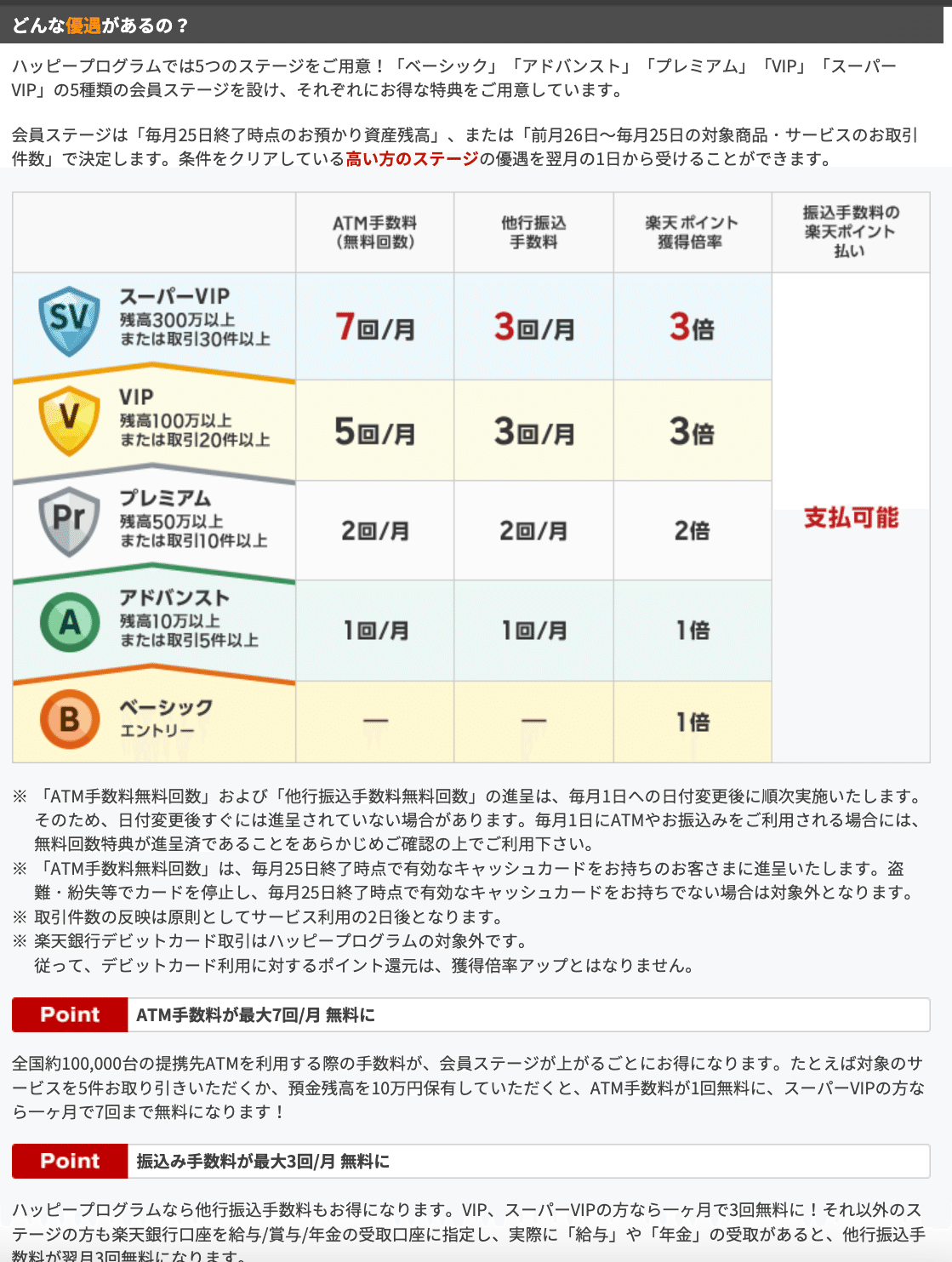

楽天銀行・・・ハッピープログラム

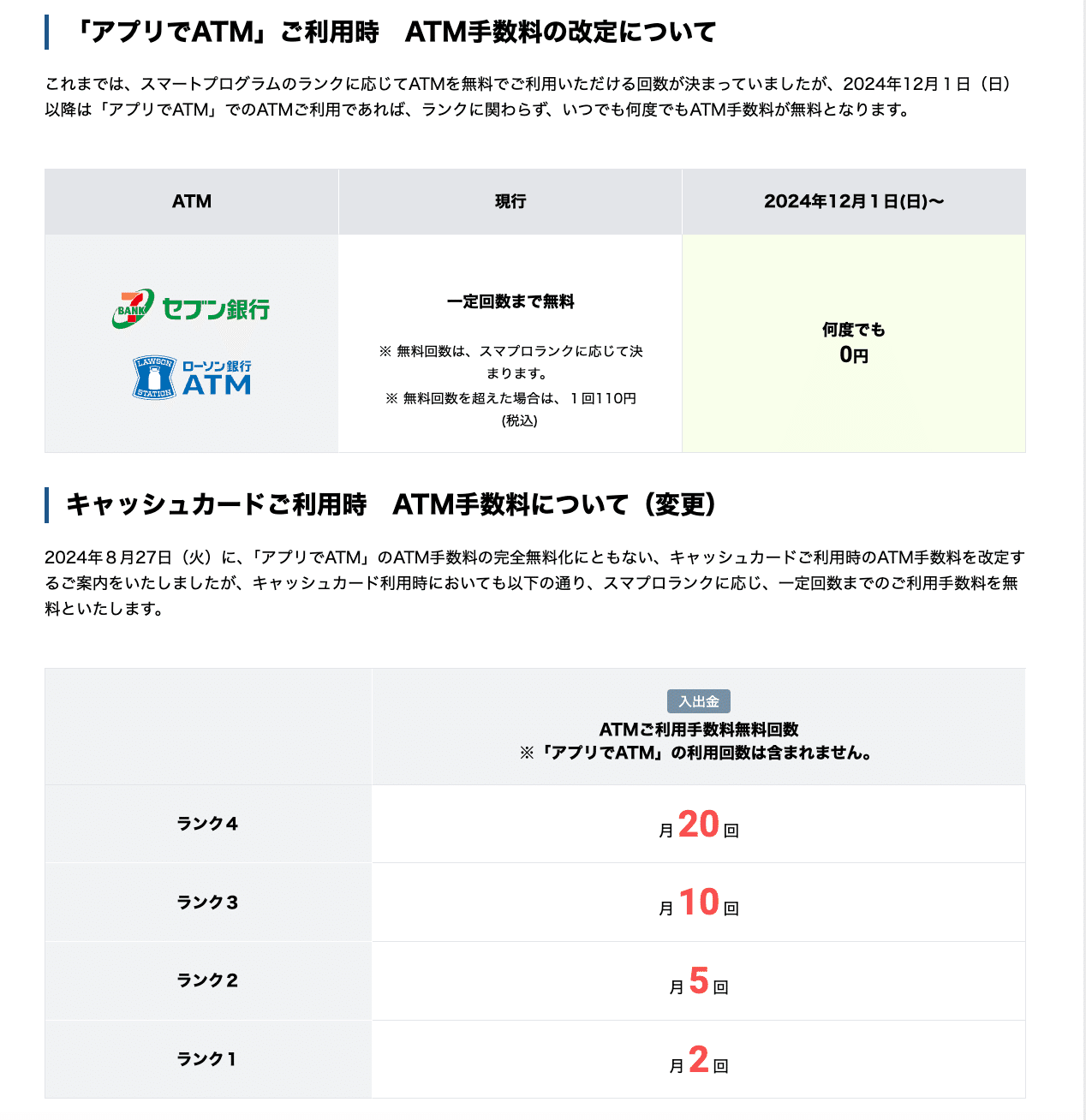

住信SBIネット銀行・・・スマプロランク

というシステムがあり、条件に応じて無料回数が決められるというものです。

※ただしSBIネット銀行は12月からはランクに関わらず、スマホのアプリ経由なら何回でも無料(改良なのか?改悪なのか?個人的には大改良。)

カード利用はスマプロランクに応じて無料回数が決まります。

スマプロランク

ハッピープログラム

楽天銀行は、そこそこの残高が必要です。

ですので、個人的には住信SBIネット銀行を推します。

理由として

★スマホで完結。カード忘れても・無くてもスマホがあればお金を引き出せる

★UIが良い。(使いやすい)

★楽天と違い、残高0でもそれぞれ5回まで無料ATM利用・振込可能(毎月リセットされて、ATM・振込回数が回復)

※ただしスマート認証NEOに登録必要(スマホの生体認証)

これで手数料は0になります。

(ATM・振込で計10件超えるなら見直ししましょう。)

・引き落としなどの口座1〜2口座

・月2〜5回でお金の入金・出金は完了できるはずです。

③手数料だけでなく、振込も無料

会社員の方などは、給与・賞与の振込口座を住信SBIネット銀行・楽天銀行に変更してもらいましょう。

経理の方に言っていただければ、変更可能です。

企業には拒否する権利はありません。

新入社員時代に登録して、そのままになっていませんか?

ネット銀行に変更できれば、引き落とす手間やタイミングを選べます。

そして

→ネット銀行からキャッシュレスの引き落とし口座に一定額送金

→PAYPAYや楽天PAYでチャージ使用。

→振込などでお金は使わず、むしろポイントは貯まります

メリット

わざわざ移動しなくていい

スマホ1台で全て完結

カードの紛失リスクがなくなる

デメリット

電池切れの時に無力(万が一の時の現金を準備しておく)

キャッシュレス非対応の個人店もある(万が一の時の現金を準備しておく)

スマホの紛失・故障時・機種変更時には、生体認証のやり直し(パスワード控えておく)

④おわりに

ここまでご覧いただいてありがとうございます。

文字だけでは少し伝わりにくい部分もありますが

ネット銀行を使われている方は、まだまだ少ないように思います。

理由としては、まだまだATMに並んでいる人が多いからです。

知っていて、利用しない人は少ないかと思いますので

今回の記事を参考に、みなさんの時間とお金の活用が少しでも有意義になれば幸いです。

ご覧いただきありがとうございました。

コメント