はじめに

今日は、死ぬまでにお金を使い切ろうというお話。

今回、書き始めた理由はこれ。

この記事を読んで頂いている皆さんは、こんな悩みはありませんか?

自分が死ぬまでにどれくらいの資産を築くのか?

自分が死ぬまでにどのくらいの資産を切り崩すのか?

死ぬ時に残った資産はどのようになるのか?

考えた事はありますか?考えずにただ闇雲にお金を貯めたりはしていませんか?

本書では、死ぬ時には【ゼロで死ぬ】をテーマに書かれており

その本質は【人生で1番大切なのは、思い出をつくる事だ。】と言われています。

これが結論:お金は人生の若い時の経験に使え

人生100年時代と言われている昨今。

今の年齢から、自分がこの世を去るであろう年齢を推測してみてください。

こんなtoolもあります。使ってみて。

今日、その年齢を迎えたと想像して、自分のやりたいことは本当にこれでよかったのか?

そう自問自答してみてください。答えがYESなら、記事を閉じてその生き方を貫いてください。

もし答えがNoなら、少し生き方を見直した方がいいかもしれません。今回の記事が少しでも参考になれば幸いです。

では例として、この世を去る年齢が85歳とします。

健康に過ごせるのはおそらく75〜80歳くらいでしょう。

その75歳〜80歳の間に、自分の記憶にとても印象深く鮮明に残る事をしても

記憶に残るのは死ぬ間際の10年間。

現在の年齢が30歳(例)として、同じ85歳という年齢でこの世を去るとして

経験に残る体験をすれば、55年間自分の中に残り続けます。

これは思い出の配当による複利効果です。

歳を重ねて昔話をする時も、若い内にポジティブな体験・経験をしていると、他の人に話せる回数・タイミングが増えて幸せいっぱいになれますね。

胸に手をあてて自分自身に問うて見て下さい。

子供との思い出作り、家族との時間の共有、自分のやりたい事の気持ちに蓋をしてませんか?

リスクを取れるのも本当に若い時だけです。歳を重ねる事に、気力も体力も失われていきます。

あの時やっておけば、、、なんて後悔が起こらないようにしていきたいですね。

お金を使う計画はありますか?〜基礎生活費計算〜

貯める事にばかり意識が向いているだろう、そこのあなた。

まず質問です。

そのお金をいつ取り崩し、何歳から使い始め何歳に誰にどのくらいを残そうと考えていますか?

ほとんどの人が、老後2000万問題や、年金システムの破綻、新nisaの開始の裏付けで

年金をあてにせず、自分自身で投資による利益で資産を増やして下さいね。

なーんてそんな信憑性もない、不安だけを煽るニュースを見て「貯めないと!このままではヤバい!」

そんな風に感じてはいませんか?それは知識や経験がなく、この問題を自分で解決出来ない為、とりあえずできる事として闇雲にお金を貯めるという簡単な行動を取っているから。

今日はその不安となる【何かわからないもの】を見ていってください。

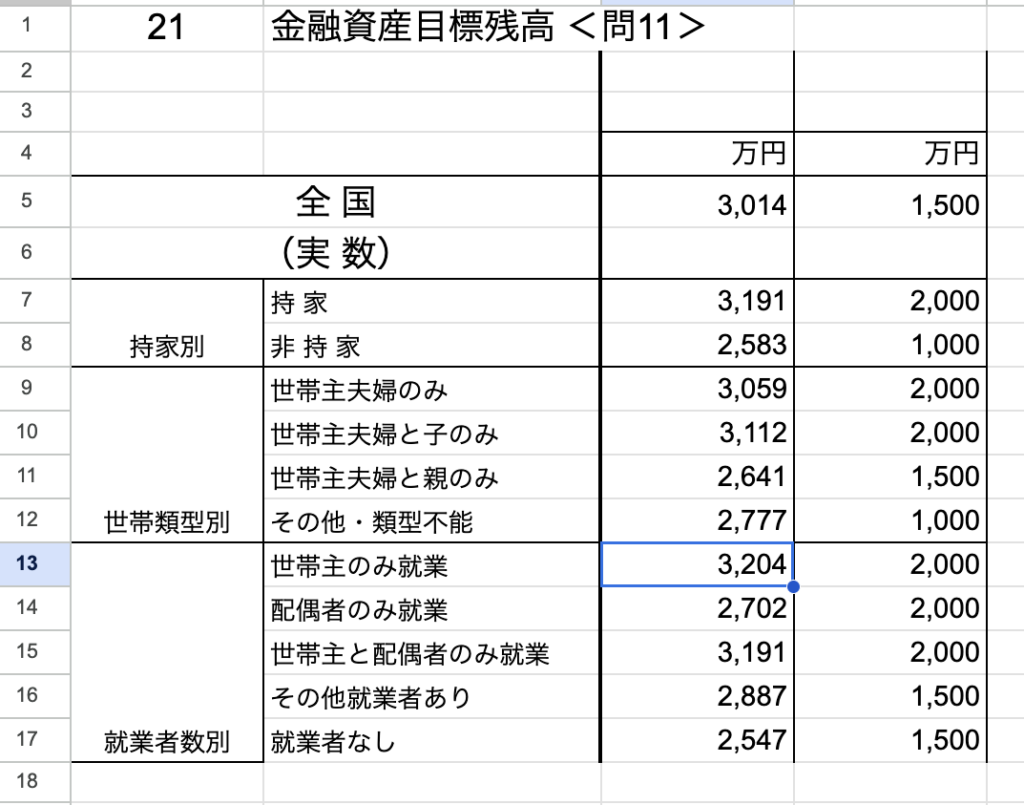

金融広報中央委員会の資料から引用しています。

各世帯による、金融資産目標としている貯金額がこちら。(令和5年度)

世帯主・夫婦のみ / 世帯主・夫婦・子供の世帯

どちらもが2000万円以上という結果に。まさに老後2000万円問題。

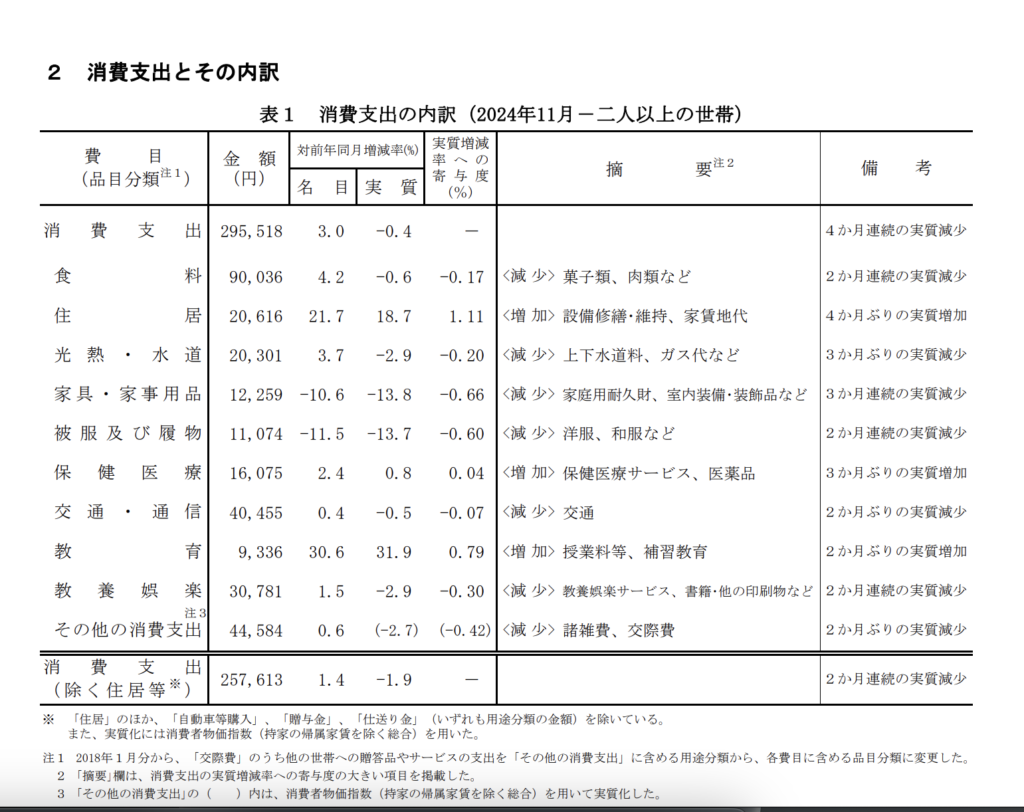

次に、令和6年度の総務省の【消費支出とその内訳】というデータを引っ張ってきました。

住居が2万円?親からの相続で得た家とかでしょうか?

総務省の方、このデータ、、、本当に真面目に調べたのか、、、?

月の収支はどうやら29.4万円になるらしい。

他サイトも数ページ調べさせて頂きました。

全て住居費が2万円〜3万円。うーん。まるで参考にならん。

という事で、私の家計を簡単にですが公開。(あくまで目安として見て下さい)

固定費20万(家賃・水道・電気・ガス・通信費・固定資産税積立分・火災保険積立分・子供の学校関連費)

食費5万円

保険(車・掛け捨ての生命保険)1.5万円

雑費3〜4万円(服などの変動費)

車のローン2万円

ボーナスは貯金か旅行に使っているような感じ。月の支出が32〜33万円。

ですが、歳を重ねると同じ基礎生活費ではなくなります。

子供が大きくなるにつれて、学校関連費はUP避けられないですし、食費も増加するでしょう。

でも子供が立派に成長し、独り立ちをすれば?食費は下がり、学校関連費は0に。

ローンが終わる頃には、家賃は0。修繕積立費・固定資産税の分を加味したとしても

年間の家賃を上回る事はほぼほぼないでしょう。

食費も、今が多分一番食べていると自負しており、ここからは下降傾向。

ということは食費も下がる。

60歳を迎えると、うちの家計では以下の通りになります。※インフレ率は考慮しておりません。

固定費5万(水道・電気・ガス・通信費・固定資産税積立分・火災保険積立分)

食費3〜4万円

保険(車)1万円以下

雑費3〜4万円(服などの変動費)

めちゃくちゃざっくりですが、こんな感じ。15万もあれば暮らせそう。

ローンや学校関連費の支払いが終わって、現役世代の半分以下くらいに。

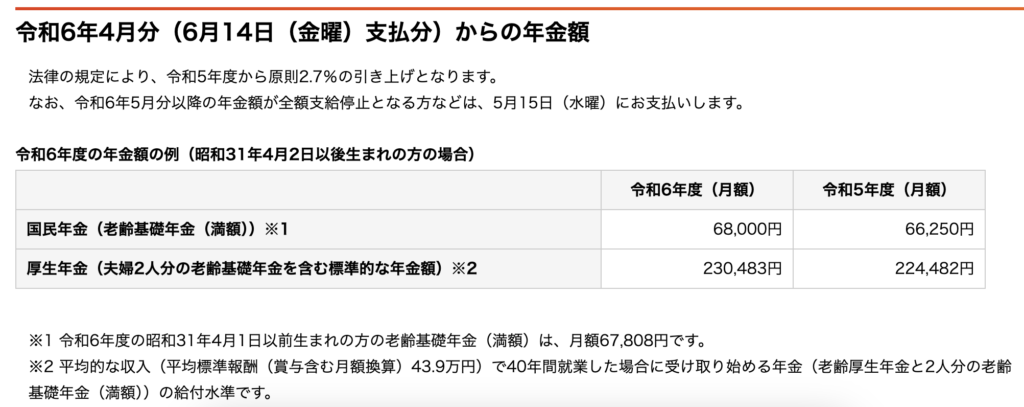

正直、年金だけで暮らしていけるレベル。

年金システムは崩壊しません。

額は減るかもしれませんし、現役時代の負担は増えるかもしれませんが。

※参考資料 厚生労働省から引用。

https://www.mhlw.go.jp/nenkinkenshou/document/pdf/future_enough_a3.pdf

令和6年度の日本年金機構からの資料を引用

つまり、計画性があれば老後にそれほどの貯金は必要ないという事です。

ここまでのまとめ

・年間の生活費は240万(月20万)もあれば暮らしていける

・基礎生活費はベルカーブ(山なり)のような線を描く

死んでから与えるは遅すぎる

本書では、このように書かれていました。

「でも、子供の事はどうするの?」「そんなのは、子供のいない人間の言うことさ。」

などの批判の意見に筆者は、そもそも子供のお金は「別」だと書かれていました。

子供達に与えるべき金を取り分けた後の、残りの「自分のためのお金」を生きている内にうまく使い切るべきだ。

そもそも子供達には、あなたが死ぬ「前」に財産を与えるべきだ。とも主張されています。

死後にもらうと、うれしさ半減、価値は激減①

「子供の為にお金を残しておかないと、かわいそうだ」そんな批判もありながら、筆者はこう考えています。

子供はとても大切だ。そして、自分はいつ死ぬか分からない。

ならば、その大切な子供達に財産を分け与えることを、なぜそのいつになるかわからない日まで待たなければならないのか?そもそも、自分が死ぬ時に子供達全員が生きているかどうかも保証されていないのだから。

本当に、ハッ!と気付かされた1文でした。

少し自分語りになりますが、お許し下さい。こういう方多いんじゃないでしょうか?

「子供は自分より後にこの世を去る」

当たり前のようにそう考えてはいないでしょうか?

お子様がいらっしゃらない方も自分の大切な人に置き換えて考えて見て下さい。

そう、どんな人もいつどんな病気にかかるかもしれませんし、不慮の事故に巻き込まれるかもしれません。

そんな突然の事に怯えながら、生きていくなんてナンセンスだ。と言われるのはごもっともです。

ですが、起こり得る可能性がある以上そういった事も考慮して最善の行動を日々取る事。

それがとても大事なんじゃないかと思います。

そして、この世を去る時にも別の角度からこう言われるのではないかな。とも思ってます。

「生きている時に〇〇すればよかったのに。もったいない。」

そんな一言です。

こういった事態にならないように、自分がなるべく健康で元気な内に大切な人との有意義な時間にお金を使い、思い出をたくさん作る。これしかないです。

死んだ後には、何もできないですし、してあげられません。

やらない善よりやる偽善です。

死後にもらうと、うれしさ半減、価値は激減②

続いて、相続の観点からのお話。

結論、相続人は上手に相続のお金を使う事は難しい。

例でいくと、85歳でこの世を去ったとします。

子供が産まれた年齢が当時の親の年齢を25歳〜35だとすると

子供の年齢は50〜60歳前後。もうほぼほぼ人生のライフステージが終わりかけている年齢。

もちろん、人によってタイミングが違うのは承知していますが

この年齢になって、仮に莫大な資産を貰えたとしても、、、って感じですよね。

子供側としては、後10〜20年早ければ、家も建てれたし、車もいいものが買えた。

お父さん・お母さんとも旅行にもいけたのに、などなどの想いが溢れてくる。

そう、死んでしまってからお金を渡せてもお金の価値は激減してしまうという事。

子供の事を思うのなら、出来るだけ早くにお金を渡してあげて

人生の選択肢を増やしてあげる。それが本当の愛情なのではないか。

筆者は、親が子に財産を与えるのは26〜35歳が最適だと言われています。

お金を適切に扱えるだけの大人になっているし、お金がもたらすメリットをしっかり享受できるから。

実際には、莫大な財産をこの年代に受け取ることは難しい。

ですが、それでもできる限り若い現役世代の時に早めに渡しておく事で

先述の通り、選択肢を与えてあげる事にも繋がります。

もちろん、年齢に応じて複数回などに分けて渡すなどでもいいと思います。

リスクを恐れるあなたへ

最後にお伝えしたい事は2つです。

①リスクは出来るだけ早く取るほうがいい事。

理由としては、失敗しても取り返しがつく。

成功体験して得られるメリットが大きい。

②行動を取らないことのリスクを過小評価すべきではない。

リスクを取る事は、確かにデメリットもあるがそのまま立ち止まる事でメリットを失う事もある

リスクとリターンは表裏一体である事を前提に考えて、本当にその決断が正しいのかは自分で判断する必要がある。今できる事は今だけ。

最後に

最後までお読み頂きありがとうございました!

ご覧いただいて、少しでも参考になれば幸いです。

私自身も、この本を読んで毎日を生きる大変さと大切さを再認識しました。

本を読んで終わりではなく、小さな事から日々の行動を実践していきましょう!

コメント